【中國數字視聽網訊】根據NPD DisplaySearch最新發布的全球電視機出貨及預測季報,2012年液晶電視機的出貨量增長速度將緩于2011年。此外,今年整個電視機市場預期將下滑,但在細分市場如新興市場,大屏幕、LED背光和3D電視機的份額仍會持續增長。

根據最新的預測分析顯示,2012年電視機總出貨量將較去年下跌1.4%至2.45億臺,而液晶電視機增長幅度預計為5%,出貨量達2.16億臺, 較去年7%增幅稍稍下滑2%。電視機市場的需求萎縮和液晶電視機出貨量的增長放緩,應歸因于價格下降速度減慢及歐洲和亞洲消費者支出趨于謹慎。2012年液晶電視機的平均售價預期僅下降4%,而在2010和2011年,價格分別下滑了10%和6%。今年的電視機增長較前幾年也更緩慢,因為發達市場過去幾年已逐漸過渡到數字信號傳輸,而新興市場仍在轉換到數字傳播的早期階段,未能有效帶動數字電視需求增長。

NPD DisplaySearch北美電視研究總監Paul Gagnon補充道:“全球電視機需求放緩,除了很多地區經濟不穩定,還與很多液晶電視供應鏈廠家更多關注利潤,減緩了價格下滑幅度,同時也對銷售產生了直接影響。不過幾個高價值業務部分,如大尺寸和LED背光液晶電視機仍將繼續增長。”

在中國、亞太、拉丁美洲、東歐、中東和非洲等新興市場,2012年預計同比增長8%,與2011年的增幅保持一致。這些區域的增長在整個預測期內將維持在個位數中段區間,抵消了完成平板電視轉換國家部分減少的增長需求。

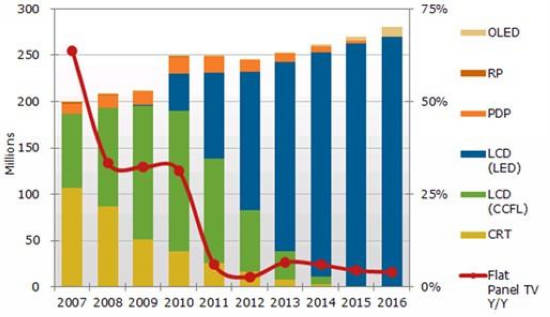

事實上,由于OLED電視機有可能發布時間將推遲,液晶電視仍是唯一持續增長的電視機技術,并將繼續從CRT和等離子取得更多市場份額。2011年液晶電視機占全球電視機出貨量總額的82%,預計2012年所占份額將達88%左右, 并在2015年達到巔峰,市場份額達97%。另一方面,等離子電視機出貨量所占份額將下降到5%左右,同比下降26%,這是由于其售價在主力尺寸段已不具備競爭力。

由于消費者消費能力的提高,以及早期購買平板電視機的消費者將陸續更新舊電視機,將使得更大尺寸電視機的份額繼續增長。50寸及更大屏幕電視機出貨量份額的增長,預期將從2011年的6.5%上升到2012年的7.7%,并在2015年達到10%。屏幕平均尺寸將首次在2012年達到35寸,而在北美銷售的平均尺寸預計將在2013年超過40寸。

圖:2007-2016全球電視機按不同技術別出貨量預估(單位:百萬臺)

LED背光液晶電視市場份額同比上升24個百分點

LED背光液晶電視機的市場份額預期在2012年增至69%,而2011年僅為45%。增加的主要原因是引進了低成本的直下式背光模塊,相比CCFL背光僅有小幅度價差。采用直下式背光的液晶電視機要比超薄側光式的機型笨重,但其成本較低,將有助于市場早點放棄使用CCFL。有部分政府,如中國正通過獎勵政策以鼓勵消費者購買更節能的機型。

2012年3D電視機出貨量將增長74%

雖然對3D電視機出貨量有所降溫,但是作為進入市場才三年的新技術,同比74%的增長仍令人印象深刻,同時在許多地區依然有著強勁需求。預計在西歐和中國,3D電視將占全部電視出貨量的30%;在北美,雖然初期成長較緩慢,不過3D機種價格下降、機種及量增加以及眼鏡等配件價格的下跌速度快等,都將進一步帶動銷售增長。另一方面,3D電視出貨量的增長仍依賴于高質量的3D節目源多寡,不過我們預期當更多3D電視機進入家庭后,將促進節目制作步入一個良性循環,并帶動3D節目質與量提升。

- 12-03市場前瞻:2014年4K液晶電視滲透率8%

- 12-02LG 55LA6500無邊框智能3D電視華麗上市

- 11-18京東方高交會推“世界最大液晶電視”

- 11-15夏普研發出新技術 回收液晶電視材料

- 11-13日立電子推出32寸L32-C2液晶電視新品

- 11-07霧里看花?曲面顯示技術的前景與挑戰

- 11-05首個國字號4K超高清電視認證標準出臺

- 10-31LG硬屏4K液晶電視 開啟大屏3D新時代

- 10-24LG發布新款3D超清影像4K液晶電視機

- 10-18LG將向日本市場推第一款4K液晶電視

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯寶麗]小卡車](/pic/product/201001/20100122/2010012215012278.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[松下]TH-42S10C](/pic/product/200906/20090623/2009062315541179.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[長虹]3D42B3100iC](/pic/product/201310/20131028/2013102814291315.jpg)

[長虹]3D42B3100iC

價格面議

[查看詳情] - 價格面議[康佳]LED55K60U KKTV

- 價格面議[京東方]LE-32W1000

- 價格面議[康佳]LED55R5600PF

- 價格面議[創維]32E510C

- 價格面議[東芝]42L1308C

- 價格面議[清華同方]LE-32TM3000

- 價格面議[清華同方]LE-26TL2800X

- 價格面議[康佳]LED46E51AW

- 價格面議[TCL]L32F3320-3D

![[TCL]L46F2510E](/pic/product/201304/20130418/2013041816501093.jpg)