【中國數(shù)字視聽網(wǎng)訊】TrendForce旗下面板研討局部WitsView陳述顯現(xiàn),2012年液晶電視全體出貨量由從前的2.165億萬臺下調(diào)至2.145億臺,年增率7%。如下半年全球經(jīng)濟(jì)體現(xiàn)繼續(xù)惡化,不掃除再度下調(diào)的能夠;但受惠于中國推出節(jié)能產(chǎn)物補(bǔ)助計(jì)劃,2012全球LED背光源液晶電視浸透率將微幅上調(diào)至70.1%。

歐美經(jīng)濟(jì)遠(yuǎn)景不明沖擊出貨量

WitsView研討協(xié)理劉陳宏表明,整機(jī)需求下調(diào)主要因素在于全體經(jīng)濟(jì)體現(xiàn)繼續(xù)疲軟,歐債問題懸而未決,影響消費(fèi)商場決心,5月份中國和歐元區(qū)PMI指數(shù)紛繁下滑,更讓商場添加詭譎之氣氛。

WitsView指出,2012年液晶顯現(xiàn)器全體需求則預(yù)估較從前預(yù)估下調(diào)500萬臺,來到1.76億臺,全年出貨預(yù)估闌珊約1.8%,其間不含AIO的液晶顯現(xiàn)器產(chǎn)物下調(diào)最多,約400萬臺,總量為1.62億臺;筆記型計(jì)算機(jī)出貨相同下調(diào),起伏約700萬臺,出貨量預(yù)估為2.07億臺,預(yù)估年生長僅6%。

2012全球整機(jī)出貨預(yù)估

當(dāng)前第一季度全球液晶電視出貨,中國國內(nèi)品牌鴨子劃水,全球前十大液電品牌TCL、海信、創(chuàng)維分家第5、8、10名,依趨勢看來,海信和創(chuàng)維有能夠再向前邁進(jìn)到第7和第9名方位。

中國節(jié)能補(bǔ)助LED電視浸透率將上調(diào)至七成

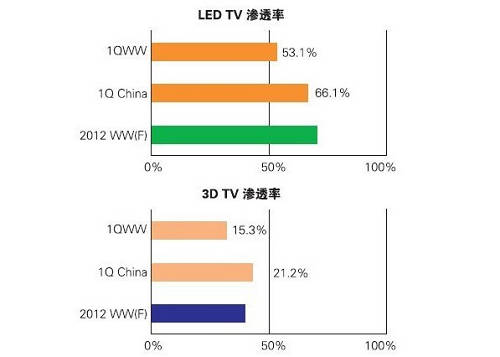

第一季度全球LED背光源液晶電視浸透率為53.4%,中國品牌浸透率為66.1%,受惠于中國推出節(jié)能產(chǎn)物補(bǔ)助計(jì)劃,估量中國國內(nèi)LED浸透率會(huì)進(jìn)一步晉升,也將使得2012全球LED背光源液晶電視浸透率將微幅上調(diào),WitsView估量調(diào)升至70.1%。第一季度全球3D液晶電視浸透率為15.3%,由于上一年底LGD推出CCFL調(diào)配的3D低成本液晶電視面板,促進(jìn)品牌需求增溫,將股動(dòng)3D液晶電視浸透率晉升,預(yù)估達(dá)19.4%。

2012年LED電視和3D電視滲透率

別的,依區(qū)域品牌出貨看來,日系品牌第一季度全體市占率僅25.5%,相較于2010和2011的年市占率32.4%和29.1%下滑甚多,而第一季度相較上一年同期更下滑24%;韓國液晶電視產(chǎn)物市占率在2010年和2011年分別為30.3%和30.9%,本年第一季更高達(dá)31.4%;中國品牌上一年全年市占率20.2%,本年第一季市占率攀升至22.3%。

依據(jù)液晶電視品牌和組裝廠供應(yīng)鏈的數(shù)據(jù)剖析,預(yù)估本年品牌委外代工份額將下滑至31~33%,較上一年下滑約1~2%。從品牌和面板供應(yīng)剖析看來,CMI近期大力拓寬新尺度產(chǎn)物的商場,在公司內(nèi)部以贏利導(dǎo)向的戰(zhàn)略下,中國一、二線品牌占其全體出貨比重達(dá)35~40%以上,迫使韓國品牌必須添加自家面板的供應(yīng),直接影響全體商場面對供應(yīng)鏈布局的從頭調(diào)整。

全球經(jīng)濟(jì)遠(yuǎn)景不明,終端需求疲軟,但由于局部面板供應(yīng)缺乏迫使面板價(jià)錢繼續(xù)上漲,加上中國政府祭出節(jié)能補(bǔ)助計(jì)劃,將有助于冷季中價(jià)錢動(dòng)能的連續(xù)。WitsView以為,調(diào)查面板景氣循環(huán)必須注重量與價(jià)的調(diào)配,防止再次構(gòu)成需求泡沫化的局勢。

- 12-09LG電子推出廣西首臺纖薄曲面OLED電視

- 12-06創(chuàng)維E990/E980雙系列天賜OLED電視推出

- 12-05創(chuàng)維發(fā)布首款OLED電視 厚度僅為5mm

- 12-04創(chuàng)維首臺自主OLED電視在深圳隆重問世

- 12-03可遙控曲面OLED電視技術(shù)將亮相2014CES

- 12-03三星 LG在CES將展出遠(yuǎn)程操控OLED電視

- 11-29極致纖薄 首臺中國制造OLED電視面世

- 11-29海爾推55英寸OLED電視 機(jī)身厚度僅4mm

- 11-26LG重磅推出全球首款纖薄曲面OLED電視

- 11-06淺析LED小間距技術(shù)為LED電視“正名”

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯寶麗]小卡車](/pic/product/201001/20100122/2010012215012278.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[松下]TH-42S10C](/pic/product/200906/20090623/2009062315541179.jpg)

熱點(diǎn)資訊排行

- 傳蘋果高清電視iPanel五月投產(chǎn)年內(nèi)發(fā)布

- 索尼中標(biāo)北京、山東廣電4K超高清建設(shè)項(xiàng)目

- 中國電影電視技術(shù)學(xué)會(huì)2024年學(xué)術(shù)年會(huì)圓滿結(jié)束

- 液晶電視圖像抖動(dòng)故障應(yīng)急維修方法

- 從黑白到智能 漫談電視“動(dòng)感瘦身”記

- TCL實(shí)業(yè) 攬獲多項(xiàng)CES 2025科技大獎(jiǎng)

- 融合媒體 智慧廣電 BIRTV精彩享不停

- CES 2025 TCL實(shí)業(yè)將亮相“科技春晚”展不凡力量

- 臥室首選!三星推32吋迷你3D液晶電視

- 這個(gè)“五一” 玩轉(zhuǎn)海信智能3D影院電視

產(chǎn)品關(guān)注排行

- 本 周

- 熱門產(chǎn)品

-

![[長虹]3D42B3100iC](/pic/product/201310/20131028/2013102814291315.jpg)

[長虹]3D42B3100iC

價(jià)格面議

[查看詳情] - 價(jià)格面議[康佳]LED55K60U KKTV

- 價(jià)格面議[京東方]LE-32W1000

- 價(jià)格面議[康佳]LED55R5600PF

- 價(jià)格面議[創(chuàng)維]32E510C

- 價(jià)格面議[東芝]42L1308C

- 價(jià)格面議[清華同方]LE-32TM3000

- 價(jià)格面議[清華同方]LE-26TL2800X

- 價(jià)格面議[康佳]LED46E51AW

- 價(jià)格面議[TCL]L32F3320-3D

![[TCL]L46F2510E](/pic/product/201304/20130418/2013041816501093.jpg)

- 遠(yuǎn)古流媒體發(fā)布服務(wù)器●教育教學(xué)單頻多

- 遠(yuǎn)古流媒體發(fā)布服務(wù)器●數(shù)字圖書館視頻

- 遠(yuǎn)古流媒體發(fā)布服務(wù)器●搭建校園視頻資

- 遠(yuǎn)古流媒體發(fā)布服務(wù)器●多媒體庭審直播

- 遠(yuǎn)古流媒體發(fā)布服務(wù)器●流媒體視頻融合

- VIEWGOOD(遠(yuǎn)古)承建寧夏工業(yè)職業(yè)學(xué)院

- 新型電子警察融入智能化工程識別技術(shù)

- 遠(yuǎn)古流媒體發(fā)布服務(wù)器●流媒體之活動(dòng)視

- 筆特爾高調(diào)布局DLP無縫大屏湖北通路

- 遠(yuǎn)古流媒體發(fā)布服務(wù)器●流媒體之影片收

關(guān)于我們 | 聯(lián)系我們 | 友情鏈接 | 誠聘英才 | 意見反饋 | 版權(quán)聲明 | 網(wǎng)站地圖 | 廣告服務(wù) | 歡迎投稿 | 免費(fèi)注冊

版權(quán)所有 數(shù)字視聽網(wǎng) Copyright © 2006-2019. All Rights Reserved 京ICP備06048189號-2 北京市公安局朝陽分局網(wǎng)監(jiān)中心備案編號:1101051445

QQ群服務(wù):廠商群(146100746) 經(jīng)銷商群(160287492) 投影機(jī)群(154576638) 專業(yè)音響群(160287677)

服務(wù)熱線:010-62536866/82627795 傳真:010-82627795