【數字視聽網訊】根據洛圖科技(RUNTO)發布的《全球液晶 TV 面板市場月度追蹤》報告,2024 年第一季度,全球大尺寸液晶電視面板出貨量為 56.5M 片,同環比分別上漲 1.3% 和 11.3%;出貨面積達 41.0M 平方米,同比上漲 9.6%,環比上漲 5.6%。

據悉,大尺寸面板在產能消耗、營收和利潤三個方面具有較大優勢。今年第一季度,75 英寸及以上的超大尺寸液晶電視面板出貨量同比增長 32.6%。其中,98 英寸和 100 英寸兩大尺寸合并出貨量較去年同期爆發式增長 350.0%。

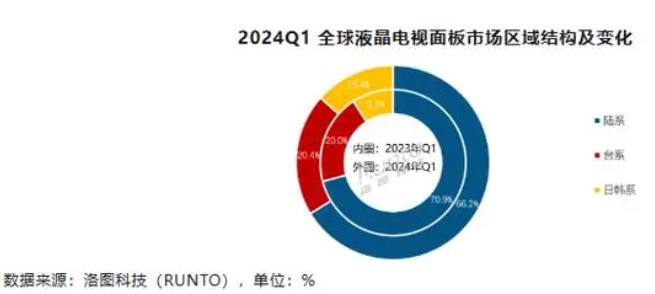

報告顯示,今年第一季度,中國大陸電視面板三強為穩定市場而減產,因而在全球市場的份額隨之下降。陸系面板廠的產能大幅調控之下,第一季度,日韓系面板廠的合并市占為 13.4%,同環比分別提升 4.2 和 1.4 個百分點。臺系面板廠 Innolux(群創)和 AUO(友達)在今年第一季度的合并市占為 20.4%,小幅上升;合并出貨量同環比分別增長 3.3% 和 10.2%。

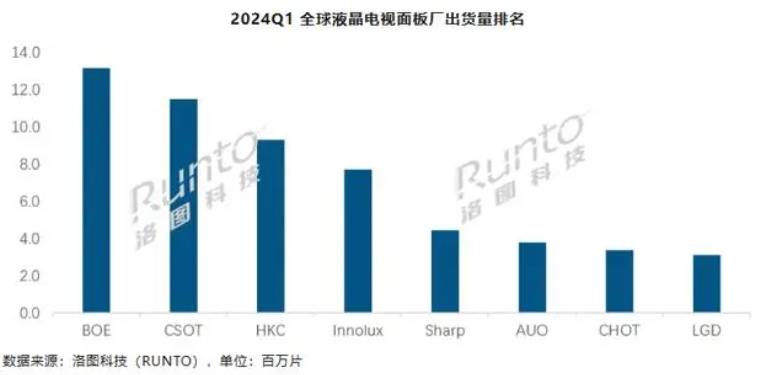

統計范圍內,全球八大面板廠出貨漲跌各半,其中同比增長的有:日韓系 Sharp(夏普)和 LGD(樂金顯示),臺系 AUO(友達)和大陸系 CSOT(華星光電)。

BOE(京東方)第一季度出貨約 1320 萬片,同比下降 6.0%,環比增長 11.0%,市場份額為 23.4%,同比下降 1.8 個百分點。

大陸面板廠 CSOT 和 HKC 第一季度分別出貨約 1150 萬片和 930 萬片,同比一增一降,CSOT 增長 1.4%,HKC 下降 8.4%,兩者市占率分別為 20.4% 和 16.5%。

臺系面板廠 Innolux(群創)第一季度出貨約 770 萬片,同比下降 5.8%;市占率為 13.7%,較去年同期下降 1.0 個百分點。

日系廠商 Sharp(夏普)在第一季度的出貨量約為 440 萬片,同環比分別大幅增長 59.6% 和 24.7%,同環比增幅居行業第一,市占率達到 7.9%,同比提升 2.9 個百分點。

臺系廠商 AUO(友達)出貨量約 380 萬片,同環比分別增長 28.5% 和 4.1%,市占率為 6.7%。

大陸廠商 CHOT(彩虹光電)只有一條 G8.6 產線,其出貨量約 340 萬片,同比下降 14.8%。

韓系廠商 LGD 廣州工廠在去年初產能減半,目前投片量已有顯著恢復,第一季度出貨量約 310 萬片,同環比分別大幅增長 34.6% 和 22.8%。

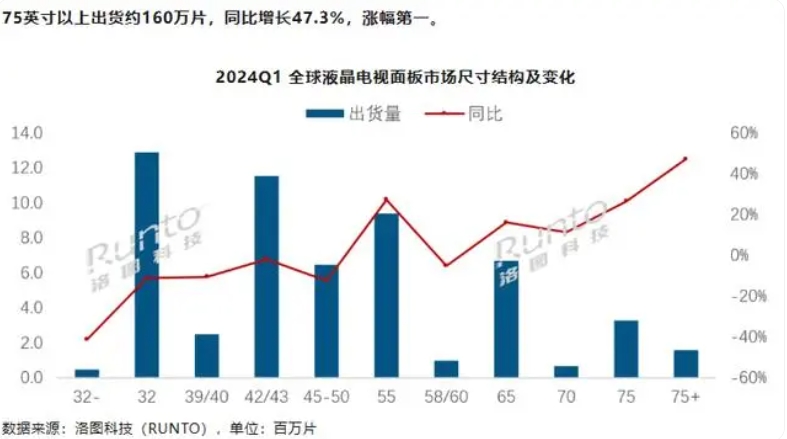

今年第一季度出貨量第一的是 32 英寸產品,出貨量約 1290 萬片,同比下滑 11.2%,市占率為 22.8%,較去年同期下降 3.2 個百分點。

42/43 英寸的出貨在第一季度排名第二,出貨量約 1150 萬片,同比下降 1.9%;市場份額 20.4%,同比微降 0.7 個百分點。該尺寸供應相對單一,多由大陸三大面板廠生產,BOE 相對控盤。

55 英寸出貨量同比大幅增長 27.2%,約 940 萬片,排名第三,漲幅排第二,市場份額同比提升 3.4 個百分點達到 16.6%,在所有尺寸中占比提升最多。

65 英寸出貨量同比增長 16.1%,約 670 萬片,市場份額達 11.9%,排名第四,較去年同期提升 1.5 個百分點。

75 英寸出貨約 330 萬片,同比大幅增長 26.5%;75 英寸以上出貨約 160 萬片,同比增長 47.3%,漲幅第一。

IT之家此前報道,在中國電視市場,2024 年第一季度品牌整機出貨量達到 844 萬臺,較 2023 年同期下降 0.9%。此前有以舊換新行動方案消息傳出,但中央財政在 4 月份確定對家電產品不予補貼,鼓勵有條件的地方政府落實行動,預計該行動對彩電的刺激有限。洛圖科技(RUNTO)預測,年中 618 大促,中國電視市場零售量預計下降 4%—6%。

(編輯:daisy)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業新聞資訊新旅程!

更多液晶電視面板資訊

- 06-305月全球液晶電視面板市場月度出貨排名

- 06-24全球大型液晶電視面板中國產品獨攬市場

- 11-21IDC預測2012上半年面板仍然供給過剩

- 08-26LG在華8.5代線再推遲 國內廠商獲喘息

- 07-25大尺寸電視需求攀升 大屏幕漸成主流

- 07-203D液晶電視面板全球滲透率今年將達20%

- 12-21LG 2.6mm極限超薄液晶電視面板誕生

![[TCL]42V10FBE](/pic/product/200912/20091203/2009120313181728.jpg)

![[瀚斯寶麗]小卡車](/pic/product/201001/20100122/2010012215012278.jpg)

![[三星]46C6900](/pic/product/201006/20100607/2010060708383188.jpg)

![[海信]LED46T28GPN](/pic/product/201006/20100601/2010060110174465.jpg)

![[海爾]L40A11-AK](/pic/product/200811/20081125/2008112511151488.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

![[索尼]KDL-60R510A](/pic/product/201409/20140902/2014090216145224.jpg)