【數字視聽網訊】2022年卡塔爾世界杯的精彩上演,讓智能投影機這個細分領域也跟著“火”了一把。最典型的就海信成為本屆世界杯的贊助商,當貝投影廣告登陸央視體育頻道。這種高投入與產出能否成正比,我們不好下結論,但是對整個投影行業的發展以及投影機的高頻率曝光肯定有幫助。

近期RUNTO和AVC均發布了2022年前第三季度激光投影機的數據報告,兩家對行業的發展給予了期望和肯定。同時兩家的數據也有一些微妙的區別,例如(AVC Revo)數據顯示,2022年前三季度中國激光投影市場銷量37萬臺,同比下降9.6%;而RUNTO數據顯示,前三季度中國大陸激光投影(包括激光電視)累計出貨量達到46.2萬臺,同比增長13.7%。當然這不是我們關注的焦點,因為各家的統計方式不同導致數量差也正常。

投影時代習慣性把投影機劃分成商務、教育、家用、工程四個領域。因為在某些時候投影機在應用上并非剛需,所以跟其他品類也不直接存在此消彼長的問題。但是在工程領域,投影機有著不可代替的價值,如展廳、展覽館、博物館、沉浸式體驗等等都離不開投影機的加持,而工程市場是激光投影機最關注的領域之一。

1、民族品牌成為主導力量

在汞燈的市場歲月中,TOP榜單中,清一色的外資品牌,隨著激光技術的崛起,整個投影市場的品牌格局發生了很大的變化,其中最明顯的就是日系品牌逐步被邊緣化,民族品牌成為主角。

激光不斷成熟和成本的下降,民族品牌實現了彎度超車,從跟隨者變成了引領者,更可喜的是外資品牌也紛紛加入了激光投影機陣營,倒閉其反過來跟隨民族品牌的步伐。

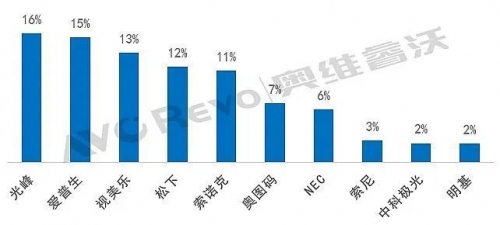

2022(Q1-Q3)中國大陸激光工程投影市場TOP品牌銷售份額-銷量

AVC數據顯示,2022年前三季度激光投影工程市場銷售量為5.1萬臺。TOP5品牌中,民族品牌占了三席位置,其中光峰和視美樂出貨量分別排在第一位和第三位,同時TOP3品牌占市場44%的份額。特別是視美樂在今年開啟了幾項新篇章,例如1.2萬流明高端激光工程投影機打造“長江叁號”游輪移動電影院、“長江榮耀號”游輪的583㎡無柱多功能宴會大廳借助視美樂投影機實現“人在畫中游”的浪漫之旅;還有柳青文學紀念館、激光科普科技館、盤龍城遺址博物院、中國航天官方藝術特展等等都留下了視美樂一個又一個的經典案例。

2、“新生”力量不斷進入

都說工程投影機是產出利潤最大的細分領域,這不是一句空話。據AVC數據顯示前三季度工程激光投影機5.1萬臺的銷售額與家用激光投影機20萬臺的銷售額分別為37億、36.7億。通過數據可以看出,工程投影機雖然市場規模不大,但是銷售額比較可觀,其也是撐起整個投影機行業高端的象征,因此近幾年來眾多投影機品牌選擇戰略性進入工程市場。

可以看到工程市場品牌不斷擴容,例如彩電品牌海信、長虹在去年的IFC展會上分別推出了4K長焦工程投影機P80、激光工程投影T1系列等等。

除了海信、長虹,工程市場今年也迎來了一個大咖級品牌,那就是神州云科。其是神州數碼子品牌,推出新一代神州云科晨星系列商務與工程投影機,產品覆蓋60007000/8000~10000+流明的需求市場。行業人士評價到:“神州云科一步到位突破萬流明,也打破了行業“新生無高端”的魔咒,實現企業發展前進的重要里程碑”。

3、頂級品牌下沉市場

如果問,誰能代表投影機品牌的高端形象?相信從業人士都會說科視和巴可,因為早期兩家的產品高端到同期沒有對手。當然這里并非貶低其他品牌,因為高端產品需要品牌背書才能獲得更好的市場空間,其次高端投影機還有技術門檻、關鍵核心技術攻克問題,同時主要核心部件是稀缺的,大多數企業可望不可及。

長期讓其霸占高端市場,時間長了也會寂寞,為什么呢?最簡單的答案就是項目少。因此近幾年的發展,工程市場上也讓大品牌開始主動“下探”,例如科視推出3LCD投影新品APS系列,APS系列產品亮度在5000+/6000+流明,新一代產品LWU660-APS亮度為7000流明。無獨有偶,巴可iQ系列投影發布的最新一代機型,將產品亮度下調到6,000-7,000 ISO流明。

巴可和科視是公認的投影頂級品牌,如今加碼下沉到泛工程市場與主流品牌爭奪地盤,未來市場如何發展,這是值得深思的。

而與之相反的是,民族品牌在向上走,包括視美樂、神州云科、光峰、中科極光、索諾克等品牌亮度指標早已突破萬流明乃至數萬流明的高端投影機不斷被推出。工程市場不再是外資品牌的獨角戲,工程投影機門檻不斷降低,萬流明投影機不再是高不可攀。

行業資深人士投影時代蕭蕭表示,近年來國內投影市場,不管品牌層面、技術層面、產品層面、以及應用創新等,已經實現行業話語權從外資到本土企業的轉移,在這個過程中激光起到了重要的作用,激光投影在工程市場領域的應用未來更值得期待。

(編輯:daisy)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業新聞資訊新旅程!

- 10-12激光工程投影機打造親子度假村新地標

- 09-28IDC中國投影市場數據出爐 極米仍居首位

- 08-31麥克賽爾激光工程投影機升級會議新體驗

- 08-26愛普生L730U激光工程投影機震撼來襲

- 12-17麗訊邀您探索首個洞穴式超媒體夢幻樂園

- 12-09明基投影打造陸地海洋景觀“深藍之境”

- 11-11松下激光工程投影機PT-FRZ99C系列上市

- 11-03麥克賽爾Maxell發布激光工程投影機新品

- 11-02愛普生激光工程投影機 高質會議體驗

- 09-16IDC公布2020年上半年中國投影市場數據

![[松下]PT-FD550](/pic/product/200912/20091211/2009121114260217.jpg)

![[奧圖碼]EP726S](/pic/product/200907/20090728/2009072814125715.jpg)

![[日立]CP-HS980](/pic/product/200811/20081110/2008111010472844.jpg)

![[Vivitek(麗訊)]D530M](/pic/product/200811/20081117/2008111711303611.jpg)

![[索尼]VPL-CX130](/pic/product/200811/20081111/2008111114065417.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[光峰]AL-MK625](/pic/product/202211/20221125/2022112511262692.jpg)

[光峰]AL-MK625

價格面議

[查看詳情] - 價格面議[明基]i780

- 價格面議[聯想]Yoga7000

- 價格面議[聯想]小新100

- 價格面議[極米]神燈

- 價格面議[極米]H5

- 價格面議[明基]MH560

- 價格面議[明基]TK500ST 新光源短焦運

- 價格面議[大眼橙]X20

- 價格面議[愛普生]CB-PU2220B

![[大眼橙]X20](/pic/product/202211/20221123/2022112317114219.jpg)