【數字視聽網訊】迪顯(DISCIEN)發布《24H1中國教育錄播市場研究報告》。報告顯示,2024年上半年,希沃錄播在中國教育錄播市場中,出貨量市占率達32.3%,銷售額市占率達26.7%,均位居第一,首次實現量額雙冠。

以下內容來自迪顯DISCIEN:

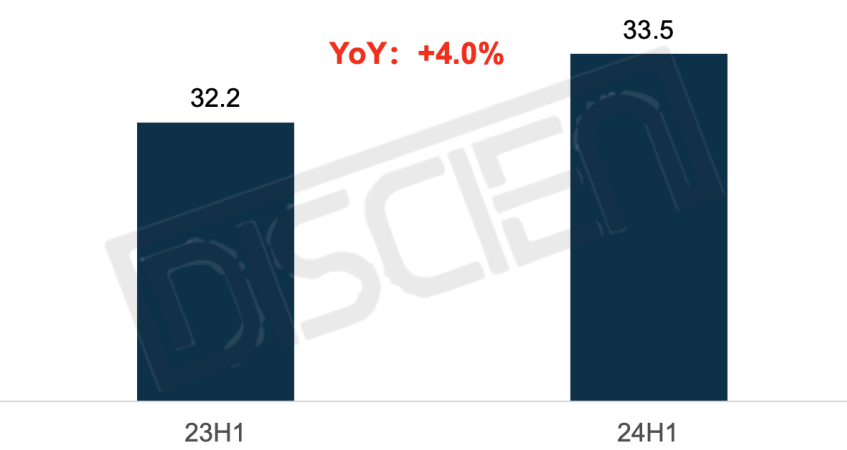

根據迪顯(DISCIEN)《24H1中國教育錄播市場研究報告》顯示,今年上半年教育錄播主機產品出貨量為33.5K,同比增長4%。分市場來看,K12市場由于預算不足、優質項目滯后等原因對市場拉動有限,在高校市場,由于每五年一周期的本科教育教學審核評估接近尾聲,促進錄播產品普及,拉動整體錄播市場增長。

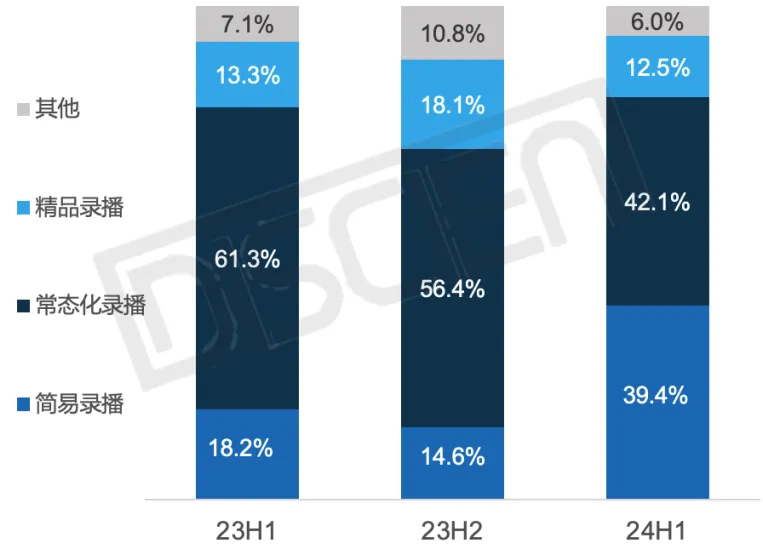

從錄播主機產品類型來看,主要以常態化錄播為主,今年上半年份額達75.5%,整體向常態化錄播轉移的趨勢明顯。

從品牌情況來看,今年上半年出貨量TOP3分別是希沃、奧威亞、海康,其中希沃的市占率達32.3%,位居第一;銷售額TOP3分別是希沃、奧威亞、現代中慶,其中希沃的市占率達26.7%,上半年希沃實現量額雙冠。

圖一:24H1 VS 23H1 中國教育錄播產品出貨量情況

數據來源:迪顯(DISCIEN)、Unit:K

今年的教育K12市場因預算緊張等因素采購趨于謹慎,而高職教由于采購模式的原因,體感要好于K12,從錄播市場來看,更加明顯。

根據公開中標項目梳理,中臺數占比情況來看,今年上半年IFPD產品中K12的份額為85%,高職教僅15%。而從錄播的公開中標項目梳理來看,今年上半年高職教的份額為43%,遠高于IFPD產品中高職教的占比。分析原因來看,以高校為主,在錄播方面有較強政策推動。

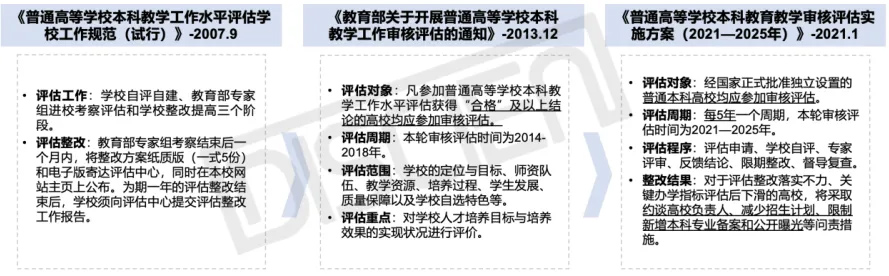

近兩年的教育政策來看,從“貼息貸款”政策(《關于抓緊做好項目儲備工作的預通知》-22.09),到首輪高職“雙高計劃績效評價”工作啟動(《關于開展中國特色高水平高職學校和專業建設計劃(2019—2023年)績效評價工作的通知》-24.01)以及年初“以舊換新” (《教育領域重大設備更新實施方案的通知》-24.06)在教育行業明確支持高職教科研實訓設備的更新等發布了多個高職教建設相關國家級政策,體現了建設高質量高水平高職教的方向。其中“本科教育教學審核評估”更是進一步推動了高校錄播普及。

從“本科教育教學審核評估”相關政策發布的歷史來看,早在2007年發布了《普通高等學校本科教學工作水平評估學校工作規范》后在2013年發布了首輪評估通知,從2014年至2018年間進行為期5年的審核評估,而后在2021年發布第二輪從2021年至2025年間進行為期5年的審核評估。

從政策內容來看,新一輪審核評估中追加提出綜合運用互聯網、大數據、人工智能等現代信息技術手段,深度挖掘常態監測數據,采取線上與入校結合、定性與定量結合、明察與暗訪結合等方式。

圖二:高校本科教育教學審核評估相關政策梳理

信息來源:教育局、迪顯(DISCIEN)整理

政策中對評估對象明確只要經國家正式批準獨立設置的普通本科高校均應參加。從類型來看:

第一類為針對具有世界一流辦學目標、一流師資隊伍和育人平臺的普通高校;第二類有已參加過上輪審核評估,以學術型人才培養或應用型人才培養為主的普通高校,以及首次參加審核評估學校、需已通過合格評估5年以上的新建校。

以四川省為例來看,第一類為入選國家“雙一流”建設名單的地方屬普通本科高校,經學校自主申請、教育廳推薦、教育部同意可參加第一類審核評估。根據統計截止2024年全國雙一流大學共計147所,占全國普通本科高校近11%,根據四川省文件來看該類學校基本為第一類評估類型。

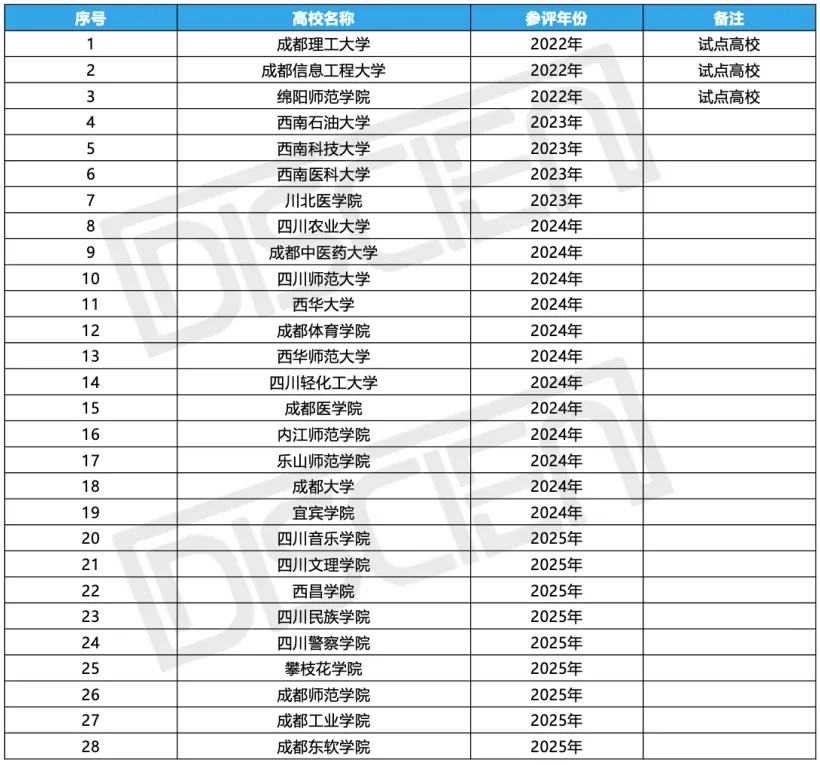

而對應第二類審核評估在四川省文件對28所學校中,3所試點高校在2022年進行審核,對剩余25所學校依次在2023、2024及2025年分批審核評估。其中明確提出因不可抗因素導致評估時間調整的,最晚不超過2025年。

圖三:“十四五“期間四川省立通高等學校本科教育教學審核評估計劃

信息來源:四川人民政府、迪顯整理

同時政策明確對應評估整改落實不力、關鍵辦學指標評估后下滑的高校,將采取約談高校負責人、減少招生計劃、限制新增本科專業備案和公開曝光等問責措施。結合政策周期來看,預計該政策驅動因素將延續到2025年。

普教階段來看中國教育信息化將進入下一階段,AI時代邁進已經是無需爭議的事實。在今年三月份《國家中小學智慧教育平臺啟動全域應用試點中》中提出要力爭到2025年底,實現全域全員全流程的新型教學范式基本成型,人工智能應用規模效應初步顯現的目標。在今年第二十屆三中全會中提出建強用好國家智慧教育公共服務平臺,促進優質教育資源廣泛共享的同時大力推進智慧校園建設,打造中國版人工智能教育大模型,探索大規模因材施教的內容。云南、河南、四川、廣西等地區也在2023年省級政策智慧教室建設中均提及音視頻采集設備或錄播教室的建設內容。

設備普及是必然的,但因終端預算緊張,采購謹慎的背景下,簡易錄播占比增長的趨勢明顯。根據對錄播公開項目中對產品類型的臺數進行統計來看,今年上半年簡易錄播的份額增長至39%,較23H1份額增長21%。

圖四:23H1-24H1 普教階段分產品類型占比變化-中標臺數%

數據來源:迪顯(DISCIEN)

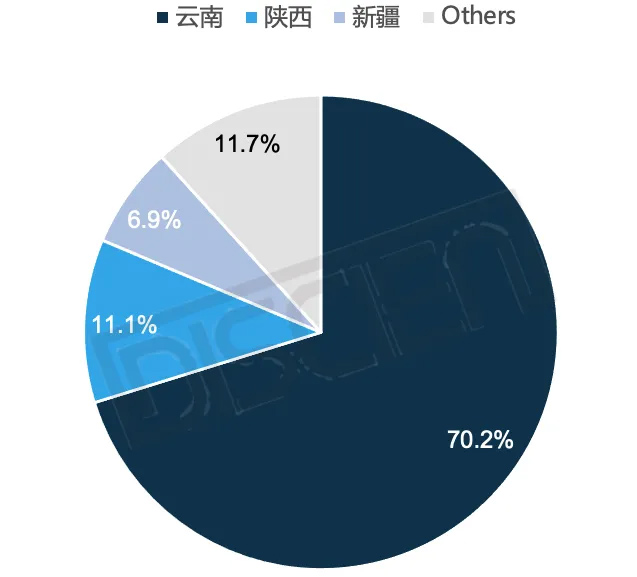

分地區來看,普教階段簡易錄播在云南、陜西、新疆等欠發達地區份額占比明顯,24H1合計份額達88%。其中在云南省魯甸縣、紅河縣、威信縣等下沉城市更是發布百臺以上的大項目。

圖五:24H1 普教階段簡易錄播產品TOP3省份占比-中標臺數%

數據來源:迪顯(DISCIEN)

總結來看,錄播市場受政策驅動影響明顯,高校的本科教育教學審核評估、普教各地方省份政策推動錄播市場增長;

教育信息化建設趨勢來看,生成式AI布局,建設中國版人工智能教育大模型的目標下,普及硬件、收集數據,然后再向數據分析及反饋發展的趨勢明顯,2023年末《浙江省數字教育高質量發展行動計劃(2024-2027年)》也提出高校階段按照可分析的方向建設,DISCIEN認為教育大模型建設通過高校試行探索,后續將在普教階段大面積普及推行;

從預算及采購方式來看,由于高職教大部分以學校為單位采購,相對靈活,而普教階段短期內仍會面臨項目延遲、預算不足的情況。

結合上述因素分析,錄播市場雖有一定的不利因素,但市場大盤仍在、政策趨勢明顯、當下處于錄播設備普及階段來看,DISCIEN預測2024年中國教育錄播市場同比增長6%。

(編輯:daisy)

中國數字視聽網微信公眾平臺:

搜索“數字視聽網”或掃描下面的二維碼,關注官方微信平臺,開啟視聽行業新聞資訊新旅程!

- 09-12創視通 錄播服務器VideoCon VRS5000X介紹

- 09-11中國青年報X希沃:教師節 給老師“滿屏熱

- 09-10江蘇第二師范學院攜手希沃共促高校專業課

- 09-09希沃助力拉薩中學數字化名師賦能培訓

- 09-06希沃電腦助手上新:大屏文件可以遠程管理

- 09-05銳取7款新品上市,開啟「AI+錄播場景」新

- 09-05希沃邁向國際,人工智能加速教育共建共享

- 09-03新學期!希沃全方位賦能教師新教材使用

- 09-02視通科技教育云錄播主機:輕量錄播,智慧

- 09-02微信文件傳輸功能上線希沃 引領數智教育新

![[希沃]seewoPad](/pic/product/201908/20190815/2019081514211964.jpg)

![[希沃]智慧黑板](/pic/product/201908/20190815/2019081514083825.jpg)

![[希沃]睿顯](/pic/product/201210/20121010/2012101017124046.jpg)

![[希沃]交互電子白板一體](/pic/product/201908/20190815/2019081514183320.jpg)

![[希沃]eewoBook](/pic/product/201908/20190815/2019081514225517.jpg)

熱點資訊排行

產品關注排行

- 本 周

- 熱門產品

-

![[宇視]MW3565-U-E](/pic/product/202212/20221226/2022122616085671.jpg)

[宇視]MW3565-U-E

價格面議

[查看詳情] - 價格面議[威木]11.6寸桌面有線電容IP

- 價格面議[威木]10.1寸桌面有線電容IP

- 價格面議[希沃]希沃信鴿

- 價格面議[宇視]InstaHub智能交互平板

- 價格面議[觸宇]電容觸控膜ETA系列

- 價格面議[觸宇]電容觸控板卡ETA系列

- 價格面議[觸宇]電容觸控板卡ETB系列

- 價格面議[視頤]SY9808A

- 價格面議[視頤]SY8608A

![[威木]11.6寸桌面有線電容IPS觸摸屏 CC-M5](/pic/product/202206/20220630/2022063017010577.jpg)